Het kan niet genoeg benadrukt worden!

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Een zieke werknemer kost € 200 tot € 400 per dag! Het werk ligt stil, de productie loopt vertraging op en interne en externe klanten worden gedupeerd...

Verzuim

Houd werknemers vitaal aan het werk.

In iedere organisatie komt verzuim voor. Dit brengt wettelijke verplichtingen en financiële risico’s met zich mee. U bent namelijk financieel verantwoordelijk voor (langdurig) zieke werknemers. Hieronder informeren wij u verder.

Verzuimbeleid is het inzichtelijk en beheersbaar maken en houden van financiële risico's voor werkgevers ten gevolge van zieke en arbeidsongeschikte werknemers, met als doel de continuïteit en de vermogenspositie van het bedrijf of de instelling te beschermen tegen minimale kosten.

Waarom verzuimbeleid?

De financiële verantwoordelijkheid voor zieke- en arbeidsongeschikte werknemers wordt in steeds grotere mate bij de werkgever neergelegd.

De betreffende regelgeving, van WIA, Poortwachter, Reintegratie tot WULBZ, is buitengewoon complex en de financiële gevolgen zijn zeer groot.

Financiële risico's als gevolg van verzuim worden door het bedrijfsleven zwaar onderschat!

Verzuimbeleid verdient dan ook bijzondere en separate aandacht op directieniveau. Uit onderzoek van het TNS NIPO blijkt dat bedrijven en instellingen verzuimrisico's onderschatten, deze onvoldoende aandacht geven, niet volledig in kaart brengen, met alle gevolgen van dien.

Meer informatie of een persoonlijk advies?

Maak hier een afspraak!

Simpel gesteld is ziekteverzuim niets meer of minder dan 'niet komen werken'. Dat kan u als werkgever erg veel geld kosten en dus wilt u het ziekteverzuim onder controle kunnen houden. Dan is het bijzonder zinvol om een verzuimbeleid binnen uw organisatie op te tuigen.

Verzuimbeleid is het inzichtelijk en beheersbaar maken en houden van financiële risico's voor werkgevers ten gevolge van zieke en arbeidsongeschikte werknemers.

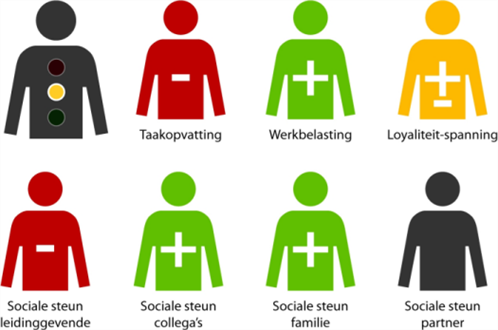

Inzichtelijk maken begint natuurlijk met het inventariseren van de oorzaken van het ziekteverzuim. Bovenstaande banner geeft al aan dat dat erg divers kan zijn. Van een ski-ongeval tot een burnout. En van een verkeersongeluk tot aan het krijgen van een ziekte waardoor werken (deels) niet meer mogelijk is.

Ziekteverzuim onder controle houden

Ziek is ziek, maar niet per se arbeidsongeschikt. Mensen verwarren verzuim vaak onterecht met ziekte. Maar uw medewerkers kunnen bijvoorbeeld verminderd of helemaal niet inzetbaar zijn vanwege psychosociale klachten.

Denk bijvoorbeeld aan een problematische echtscheiding. De oorzaak daarvan ligt dan in de privésfeer. Maar een tirannieke leidinggevende kan evenzo leiden tot verzuim. De oorzaak ligt dan in de werksfeer.

Ziek zijn refereert aan gezondheid of aan de afwezigheid daarvan. Verzuim betekent iets heel anders, namelijk: 'nalatigheid'. Ziekteverzuim betekent dan: 'na laten te werken'.

Effectief verzuimbeleid

Wil verzuimbeleid effectief zijn dan ligt de focus op uw medewerker. Verzuimbeleid richt zich op de inzetbaarheid en van de bereidheid van uw medewerker zich in te zetten.

Het gaat dus over de inzetbaarheid (vaardigheden en capaciteiten) en de bereidheid zich in te zetten (houding).

De inzetbaarheid en de houding van uw medewerker is min of meer meetbaar. Als er veranderingen optreden in de inzetbaarheid en/of houding is het verstandig om daarover met de medewerker in gesprek te gaan. Dit gesprek is het moment waarop u uw verzuimbeleid gestalte geeft.

Geld besparen | kosten drukken

Ziekteverzuim kost de werkgever tijd en moeite en dus (veel geld). Instroom in de WGA kost de werkgever nog meer geld in de vorm van een hogere gedifferentieekde premie (te betalen aan het UWV) of een hogere premie (te betalen aan de verzekeraar indien u uit het publieke bestel bent gestapt).

De optie om uit het publieke bestel te stappen is meer dan het overwegen waard.

Meer informatie of een persoonlijk advies?

Maak hier een afspraak!

- Simpele verklaringen zoals een griepepidemie. Dan vertoont het verzuim tijdelijk een sterke piek. Dit verzuim is nauwelijks te beïnvloeden door de werkgever (behalve bijvoorbeeld vrijwillige griep-vaccinaties verstrekken).

- Het voldoen aan andere eisen, flexibel zijn. Dat kan niet iedereen opbrengen, vooral niet als de begeleiding onvoldoende is en de werkdruk hoog. Om aan de druk te ontsnappen, melden werknemers zich dan ziek.

- Arbo-klachten. Zaken als luchtkwaliteit en slecht licht kunnen tot een reeks van vage klachten en verzuim leiden. In een prettige werkomgeving komt minder verzuim voor.

- De werksfeer en de managementstijl kunnen zowel positief als negatief werken op het verzuim. Door de grotere verantwoordelijkheid en kennis van medewerkers, accepteren zij geen 'ouderwets-autoritaire' managementstijl meer. Ook managers die niet voor hun mensen staan, moeten dat soms betalen met een hoog verzuim.

- Mensen die niet of nauwelijks hun werktempo en werklast kunnen bepalen, zullen eerder uitvallen dan anderen. Medewerkers in productiebanen zoeken vrijheid door af en toe te verzuimen.

- Als de ontwikkeling in het werk stilstaat en medewerkers hebben geen mogelijkheden om hun vleugels uit te slaan, verdwijnt de lust om te werken. De balans slaat dan sneller door naar ziekmelden als er iets is.

- Mensen merken soms niet wat de zin is van hun werk. Als dan hun bijdrage aan het grotere geheel ook niet zichtbaar is, ontstaat op een gegeven moment de gedachte 'wie mist mij?'. Dan is de grens om eens een dagje te verzuimen laag.

- Medewerkers die niet gehoord worden, uiten hun protest nog wel eens door een tijdje te verzuimen.

Kosten

Volgens Aon kosten verzuimdagen werkgevers in Nederland jaarlijks circa 10,8 miljard euro aan directe kosten. Gemiddeld kost iedere verzuimdag een werkgever bijna 160 euro aan directe kosten. Daar komen onder andere de kosten van vervanging en productiviteitsverlies nog bij

Het onderzoek werd uitgevoerd in Nederland, Frankrijk, Duitsland en België. Er werden gegevens verzameld bij bijna tweehonderd werkgevers met gezamenlijk meer dan 370.000 mensen in dienst.

Meer informatie of een persoonlijk advies?

Maak hier een afspraak!

Hieronder vindt u een overzicht van de 4 onderdelen waarmee uw verzuimbeleid gestalte kan worden gegeven.

Eerste stap: inventariseren verzuimrisico's

Onderwerp van gesprek zijn dan het actuele verzuimmanagement, uw verzuimbeleid en de beheersmaatregelen die u heeft getroffen om het ziekteverzuim te voorkomen en uw verzuimkosten te beperken. Meer in detail:

- Welke preventiemaatregelen zijn er getroffen?

- Beschikt u over een preventiemedewerker?

- Heeft u een verzuimreglement?

- Heeft u een re-integratiereglement?

- Heeft u een Risico Inventarisatie & Evaluatie rapportage (RI&E)?

- Beschikt u over een gecertificeerde arbodienst?

- Op welke wijze wordt invulling gegeven aan het casemanagement?

- Krijgen uw werknemers een Preventief Medisch Onderzoek aangeboden?

- Op welke wijze heeft u verzuimgerelateerde risico's verzekerd?

- Beschikt u over een professioneel registratie- en communicatiesysteem

Natuurlijk is deze lijst niet limitatief maar het geeft u een aardige indruk van de wijze waarop wij ons een beeld vormen van de risico's.

Tweede stap: analyse verzuimbeleid

Analyseren wil zeggen dat wij nagaan of door het huidige verzuimbeleid uw verzuimrisico's voldoende worden gemanaged. Tekortkomingen of onvolkomenheden in het verzuimbeleid worden door ons gerapporteerd. Uiteraard met een onderbouwing!

Met preventiemaatregelen kunt u veel verzuimrisico's voorkomen of verminderen. U kunt de financiële riscico`s van de verzuimrisico's (deels) zelf dragen, maar deze ook (deels) afwentelen op een verzekeraar. In de analyse zullen alle opties worden meegenomen.

Heeft u al een verzuimgerelateerde verzekeringsoplossingen, dan analyseren wij deze verzekeringen op onder andere:

- de noodzaak/wenselijkheid van deze verzekeringen

- alternatieven (bijvoorbeeld investeren in méér preventie en minder verzekeringspremie)

- hoogte van de premie en kwaliteit polisvoorwaarden

- overlapping van dekking

- de samenhang tussen de verschillende verzekeringen (en verzekeraars)

- hiaten of het ontbreken van noodzakelijke dekkingen

- premiegevolgen als gevolg van ingediende claims (Ziekteverzuim en WGA Eigenrisico)

- schadeafhandeling

Derde stap: onze rapportage

In onze rapportage vindt u een overzicht van de inventarisatie en analyse van uw verzuimrisico's en presenteren wij u onze bevindingen. De rapportage zullen wij uitvoerig met u doorspreken en toelichten. Per onderdeel vindt u adviezen en aanbevelingen.

Vierde stap: onze dienstverlening

Indien u zich kunt vinden in de gepresenteerde rapportage, zijn wij graag bereid daar concreet invulling aan te geven. U kunt ons of onze netwerkpartner aanstellen als uw verzuimadviseur.

Rekening houdend met uw bestaande preventie- en beheersmaatregelen, zullen wij zorg dragen voor:

- een adequate implementatie van de adviezen en aanbevelingen

- onderhoud van uw verzuimgerelateerde verzekeringen

Verzuimbeleid is een dynamisch beleid. Dat vergt periodiek terugkerende gesprekken met betrokkenen binnen uw organisatie over het beleid. Natuurlijk wordt u ook geinformeerd over de effecten van het verzuimbeleid. Op deze wijze blijft uw verzuimmanagement 'up-to-date'.

Meer informatie of een persoonlijk advies?

Maak hier een afspraak!

Een arbodienst kan u helpen bij het opstellen en uitvoeren van een goed arbeidsomstandigheden- en ziekteverzuimbeleid. U bepaalt zelf hoe en met wie u in uw bedrijf en met welke deskundigheid buiten uw bedrijf de preventie en begeleiding van ziekteverzuim regelt.

Naast het inhuren van een arbodienst of externe arbodeskundigen, moet u ook een interne preventiemedewerker aanstellen. Vanaf 25 medewerkers moet iedere werkgever zo'n preventiemedewerker aanwijzen, die belast wordt met preventietaken.

Via Hypass verzekert u alle werknemers- en werkgeversrisico's die samenhangen met arbeidsongeschiktheid en ziekteverzuim. U geeft uw zorgen uit handen en kiest voor een betrouwbare partner die staat voor continuïteit, keuzevrijheid en kwaliteit.

Klik hieronder op de button en u surft door naar het Arbo Portaal met alle informatie over Arbeidsomstandigheden!

En dan zult u al snel inzien dat een Arbodienst u erg veel werk uit handen kan nemen!

Meer informatie of een persoonlijk advies?

Maak hier een afspraak!

Arbeidsongeschikt? Niet verzekerd betekent terugvallen op uw reserves, het inkomen van een eventuele partner of de bijstand!

Onder Employee Benefits verstaan we alle voorzieningen die in het kader van een arbeidsrelatie getroffen kunnen worden en die in geld zijn uit te drukken.

Maak een afspraakEmployee Benefits

Onder Employee Benefits verstaan we alle voorzieningen die in het kader van een arbeidsrelatie getroffen kunnen worden en die in geld zijn uit te drukken. Wij vinden het daarbij erg belangrijk om uw werknemers helder en duidelijk te informeren over de inhoud van het EB-pakket.

Denk daarbij aan pensioen, arbeidsongeschiktheid, verzuim en zorg (verzuimmanagement, WIA Eigen Beheer). Maar ook aan zaken als kinderopvang en fysiotherapie op het werk.

Meer informatie of een persoonlijk advies?

Maak hier een afspraak!

Ongevallen zijn niet te vermijden. Met de juiste preventiemaatregelen voorkomt u al een hoop ongevallen. En mocht het dan toch gebeuren, dan heeft u met een Collectieve Ongevallenverzekering een financieel vangnet waarmee de financiële nasleep van een ongeval (deels) kan worden opgevangen.

Voor wie is de Collectieve ongevallen-verzekering?

De Collectieve ongevallenverzekering is bestemd voor bedrijven, scholen, verenigingen en stichtingen. Werknemers, leden van een (sport-) vereniging, bestuursleden van een stichting en leerlingen zijn de personen waarvoor u zich verantwoordelijk voelt. Met een Collectieve Ongevallenverzekering toont u zich een betrokken werkgever, school, of organisatie. Met de Collectieve Ongevallenverzekering kunt u financiële hulp bieden als het nodig is.

Welke risico's zijn verzekerd?

Bij overlijden of blijvende invaliditeit als gevolg van een ongeval keert de Collectieve Ongevallenverzekering een eenmalig bedrag uit.

Bij blijvende invaliditeit is de uitkering afhankelijk van de mate van invaliditeit en de hoogte van het verzekerde bedrag.

Bij overlijden wordt direct het verzekerde bedrag uitgekeerd.

Hoe hoog is de premie?

De premie van de Collectieve Ongevallenverzekering is afhankelijk van een aantal factoren.

Want hoe groot is het risico dat uw werknemers, scholieren, verenigingsleden of vrijwilligers lopen?

Dit hangt natuurlijk samen met uw bedrijfswerkzaamheden of de activiteiten van uw vereniging of stichting. En hoeveel mensen gaat u eigenlijk verzekeren? Ook dat maakt een groot verschil.

De Ongevallenverzekering Collectief is een flexibele verzekering. U kunt de hoogte van uw premie dus beïnvloeden.

U maakt keuze uit verschillende dekkingen, kiest zelf de hoogte van het verzekerde bedrag en bepaalt of u wilt indexeren of niet. Een premie is daarom standaard te geven.

In steeds meer CAO's is bepaald dat u een ongevallenverzekering moet afsluiten met een uitkering die gebaseerd is op het jaarsalaris van verzekerde.

Wat is verzekerd? Wat is niet verzekerd?

Toch valt niet alles onder de dekking. De verzekering keert alleen uit bij blijvende invaliditeit of bij overlijden na een ongeval. Er zijn ongevallen waarbij de polis geen uitkering geeft.

Bijvoorbeeld wanneer er sprake is van opzet of een misdaad. Of wanneer een ongeluk het gevolg is van sommige ziektes of gevaarlijke sporten. Of wanneer alcohol de oorzaak van het ongeval is.

Voor sommige vergoedingen geldt een maximum. U leest hierover meer in de polisvoorwaarden.

Meer informatie of een persoonlijk advies?

Maak hier een afspraak!

Veel van uw werknemers hebben een relatie, zijn getrouwd of wonen samen en hebben kinderen. Als uw werknemer komt te overlijden heeft zijn partner recht op een ANW-uitkering. Van alleen een ANW-uitkering moeten rondkomen is echter niet makkelijk.

Een korte uitleg

De naam ANW-gat of ANW-hiaat stamt uit de tijd dat Algemene weduwen en wezenwet (AWW) werd opgevolgd door de ANW. De AWW …

- had een ruimere uitkering

- kende minder uitzonderingen

- hield geen rekening met een eventueel inkomen van de overgebleven partner

De ANW legt de verantwoordelijkheid om een financiële nabestaandenvoorziening te treffen grotendeels bij de mensen zelf. Daarom kan uw werknemer een aanvulling op het sociale minimum verzekeren met een ANW Hiaatverzekering.

Wie heeft recht op een ANW uitkering?

De partner van uw werknemer heeft alleen recht op een Anw-uitkering:

- als de partner geboren is voor 1 januari 1950

- als de partner geboren is na 1 januari 1950 en een kind jonger dan 18 jaar verzorgt

- als de partner ten minste 45 procent arbeidsongeschikt is

Méér informatie? Ga naar de site van de SVB.

Voor wie is een Collectieve ANW Hiaatverzekering?

De Collectieve ANW Hiaatverzekering is bestemd voor uw werknemers.

Met de Collectieve ANW Hiaatverzekering helpt u de nabestaanden door de uitkering van een partnerpensioen.

Hierdoor geeft u hun extra financiële zekerheid.

Welk risico is verzekerd?

Het kan gebeuren dat een werknemer overlijdt.

Dit risico kunt u collectief voor alle werknemers verzekeren.

Tot wanneer volgt een uitkering

In principe wordt er altijd uitgekeerd tot de pensioenleeftijd van de nabestaande.

De uitkering is onafhankelijk van de inkomsten van de nabestaande.

Ook hertrouwen, samenwonen of de mate van arbeids(on)geschiktheid van de nabestaande is niet van invloed.

Wie betaalt de premie?

De premie is voor rekening van de werkgever, tenzij u hier andere afspraken over maakt.

De premie die u betaalt kunt u voor de belasting aftrekken van de bedrijfswinst.

Krijgen uw werknemers een medische keuring?

Uw werknemers worden voor deze verzekering niet medisch gekeurd.

Eenvoudig een extra arbeidsvoorwaarde

Als werkgever sluit u een contract voor de Collectieve ANW Hiaatverzekering met een verzekeraar naar uw keuze.

U creëert eenvoudig een extra arbeidsvoorwaarde door uw werknemers te verzekeren op een Collectieve ANW Hiaatverzekering.

Als werkgever bent u niet verplicht om een Collectieve ANW Hiaatverzekering af te sluiten. Maar het getuigt van goed werkgeverschap indien u uw werknemers informeert over de mogelijkheden die zij in de privé-sfeer hebben of zorg draagt voor een collectieve oplossing.

Meer informatie of een persoonlijk advies?

Maak hier een afspraak!

Indien uw onderneming personeel in dienst heeft, dan heeft u de mogelijkheid voor uw werknemers een collectieve zorg-verzekering aan te bieden.

Profiteer van hoge korting en ruimere vergoedingen

Een collectief contract biedt voor de werknemer interessante premiekortingen, zowel op het basis pakket als de aanvullende verzekeringen. Maar ook is de aangeboden dekking vaak wat uitgebreider.

Voor wie is een collectieve zorg-verzekering?

De collectieve zorgverzekering is bestemd voor uw werknemers en hun gezinsleden. Met de collectieve zorg-verzekering kunnen uw medewerkers een zorgverzekering op maat samenstellen, ook in de aanvullende verzekeringen.

Eenvoudig een extra arbeidsvoorwaarde

Als werkgever sluit u een contract voor de Collectieve zorg-verzekering met een verzekeraar naar uw keuze. U creëert eenvoudig een extra arbeidsvoorwaarde door uw werknemers de mogelijkheid te bieden gebruikte maken van collectieve zorgverzekering.

Als werkgever bent u niet verplicht om een collectieve zorgverzekering af te sluiten. Maar het getuigt van goed werkgeverschap indien u uw werknemers informeert over de mogelijkheden die zij in de privé-sfeer hebben of zorg draagt voor een collectieve oplossing.

Meer informatie of een persoonlijk advies?

Maak hier een afspraak!

U heeft een werknemer die al twee jaar ziek is. Na deze twee jaar is uw werknemer nog steeds (gedeeltelijk) arbeidsongeschikt. Dat heeft tot gevolg dat het inkomen van uw werknemer er fors op achteruit kan gaan!

Een korte uitleg

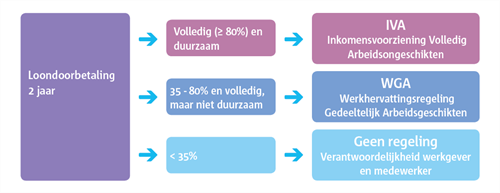

Werknemers die na 2 jaar ziekte méér dan 35% arbeidsongeschikt zijn, kunnen een arbeidsongeschiktheids-uitkering (WIA) krijgen.

De WIA (Wet werk en inkomen naar arbeidsvermogen) bestaat uit 2 regelingen:

WGA - De regeling Werkhervatting Gedeeltelijk Arbeidsgeschikten is er voor wie nog gedeeltelijk kan werken.

IVA - Mensen die helemaal niet meer kunnen werken, krijgen een IVA-uitkering, de Inkomensvoorziening Volledig en duurzaam Arbeidsongeschikten.

Wat krijgt uw werknemer

Uw werknemer krijgt minimaal drie en maximaal 38 maanden een WGA-uitkering. Het soort uitkering en de hoogte en duur hangen af van het arbeidsverleden en de mate waarin uw werknemer kan werken.

Als uw werknemer recht heeft op een WGA-loongerelateerde uitkering, krijgt hij een uitkering die 75% of 70% van het (gemaximeerde) laatstverdiende loon bedraagt.

Als uw werknemer geen recht heeft op een loongerelateerde uitkering, of deze is afgelopen, kan hij recht hebben op een WGA-loonaanvullingsuitkering of een WGA-vervolguitkering.

Welke uitkering uw werknemer krijgt, hangt af van hoeveel hij op dat moment verdient.

1. Is dat de helft of meer van wat hij volgens de arbeidsgeschiktheidskeuring nog kan verdienen? Dan vult de loonaanvullingsuitkering zijn loon aan. Hij krijgt dan een aanvulling van 70% van het verschil tussen het oude loon (met een maximum) en het loon dat hij nog kan verdienen ('resterende verdiencapaciteit').

2. Heeft uw werknemer geen werk? Of verdient hij minder dan de helft van wat hij kan verdienen volgens het keuringsrapport? Dan krijgt hij een vervolguitkering. Deze uitkering is een percentage van het minimumloon. De uitkering houdt dus geen rekening met het loon dat hij eerder verdiende. Dat betekent in de praktijk dat hij er in inkomen sterk op achteruitgaat. Een WGA Hiaatverzekering vult de WGA-vervolguitkering daarom aan.

Let op

De WIA is een ingewikkelde wet, met veel verschillende regelingen. Deze regelingen kunnen enorme gevolgen hebben voor de toekomstige inkomenspositie van uw werknemer. Laat uw werknemers daarom goed voorlichten door een deskundige van ons kantoor.

Als werkgever bent u niet verplicht om een collectieve WGA Hiaatverzekering af te sluiten. Maar het getuigt van goed werkgeversschap indien u uw werknemers in staat stelt hun inkomen op een afdoende wijze te verzekeren of zorg draagt voor een collectieve oplossing.

Voor wie is een collectieve WGA Hiaatverzekering?

De collectieve WGA Hiaatverzekering is bestemd voor uw werknemers die een beroep doen op de WGA Vervolguitkering

Met een WGA Hiaatverzekering is uw werknemer verzekerd voor een aanvulling op de WGA-vervolguitkering

Welke risico's zijn verzekerd

Er zijn verschillende verzekeringsdekkingen mogelijk in aanvulling op de WGA. Sommige verzekeringen keren een vast verzekerd bedrag uit.

Anderen vullen het inkomen tot een bepaald percentage aan.

Sommige polissen houden rekening met je arbeidsongeschiktheids %, andere niet.

Keuzes

De WGA Hiaatverzekering kan de werknemer in de prive-sfeer sluiten.

Een andere mogelijkheid is gebruik maken van de collectieve WGA Hiaatverzekering van de werkgever. Deze verzekering moet dan natuurlijk door de werkgever wel zijn gesloten.

De premie op een collectieve verzekering is vaak goedkoper.

Premiefacoren

De premie is een percentage van het verzekerd bedrag of loon. De premie hangt onder andere af van:

- leeftijd bij aanvang

- indexering

- afgesproken eindleeftijd

- beroep

De premie is aftrekbaar van de inkomstenbelasting!

Meer informatie of een persoonlijk advies?

Maak hier een afspraak!

Het kan zomaar gebeuren: één of meer van uw werknemers krijgen een ongeluk dat op het eerste gezicht niet direct met het werk te maken heeft. Bijvoorbeeld tijdens een bedrijfsuitje of een zakenreis. De kosten als gevolg daarvan kunnen flink oplopen. En steeds vaker moeten werkgevers, zoals u, voor de kosten opdraaien. De Schade Verzekering Werknemers (SVW) geeft u als werkgever een veilig en rustig gevoel. Een werknemer die ten gevolge van een ongeval in verband met zijn werkzaamheden schade lijdt, die hij niet vergoed kan krijgen van de werkgever of een derde (omdat aansprakelijkheid ontbreekt), blijft dan niet met zijn schade zitten.

De SVW is een aanvullende vangnet verzekering:

- U waarborgt dat u voldoet aan de aanwijzingen die de Hoge Raad geeft om zorg te dragen voor een behoorlijke verzekering als juiste invulling van ‘goed werkgeverschap’.

- De door de SVW te vergoeden schade wordt vastgesteld overeenkomstig de regels die daarvoor in het Burgerlijk Wetboek zijn opgenomen. Dit impliceert dat de schade wordt vergoed in aanvulling op uitkeringen waarop een werknemer recht heeft!

- Bij onduidelijkheid over aansprakelijkheid vergoedt de SVW de schade en verhaalt dit op de veroorzaker.

- De SVW is een zogenaamde ’first party’ verzekering. Dit betekent dat de werknemer een eigen recht heeft op vergoeding van zijn schade.

- De SVW biedt - naast dekking voor de schade van de werknemer - ook dekking voor schade van de uitzendkracht, de stagiair en de vrijwilliger.

- De SVW is een vrije goedkope verzekering omdat voor kleine schades een franchise geldt. Schade binnen dat bedrag (vaak € 2.000,=) worden niet in behandeling genomen omdat ze niet zijn gedekt.

Voor wie is de SVW bedoeld?

De SVW is er voor Nederlandse werkgevers. De werkgever is verzekeringnemer en de werknemer, maar ook bijvoorbeeld de uitzendkracht en stagiair zijn verzekerd.

Waarom een SVW?

De SVW is een relatief nieuwe verzekering in reactie op uitspraken van de Hoge Raad. De SVW dekt schade als gevolg van ongevallen die op een of andere manier werkgerelateerd zijn en verzekert situaties die niet onder de standaard-bedrijfsaansprakelijkheidsverzekering (AVB) gedekt zijn. Zo hoeft de werkgever zich niet steeds af te vragen of bedrijfsreizen dan wel andere activiteiten verzekerd zijn.

Rechters leggen soms relaties met het werk om zo de gedupeerde werknemer tegemoet te komen. Ook geven zij soms aan dat het past bij goed werkgeverschap een ‘behoorlijke verzekering’ af te sluiten, die schade van de werknemer na een ongeval vergoedt. Zelfs als de werkgever het niet in de hand heeft gehad om maatregelen te treffen die het ongeval voorkomen.

Wat is verzekerd op een SVW?

Hieronder ziet u een niet-limitatieve opsomming:

- Schade van een werknemer door ongelukken tijdens werktijd.

- Schade van een werknemer door ongelukken tijdens activiteiten met het bedrijf. Bijvoorbeeld bedrijfsuitjes, bedrijfsfestiviteiten, bedrijfsopleidingen en zakenreizen. Schade van een werknemer door ongelukken tijdens woon-werkverkeer. Dit is de normale weg die een werknemer aflegt om van huis naar zijn arbeidsplaats te komen en omgekeerd. Het maakt niet uit hoe de werknemer reist.

- Schade aan personen. Dit is schade die is ontstaan door letsel of aantasting van de gezondheid van personen, ook als zij hierdoor overlijden. Ook gevolgschade is gedekt, de schade die voortkomt uit schade aan personen.

- Schade aan zaken. Dit is schade die is ontstaan door beschadiging of het verloren gaan van zaken van een verzekerd persoon. Ook gevolgschade is gedekt, de schade die voortkomt uit schade aan zaken.

- Schade van een werknemer door ongelukken tijdens een zakenreis.

- Alle personen die bij jou in dienst zijn en die een arbeidsovereenkomst hebben. Daarnaast zijn ook verzekerd:

- directeur-grootaandeelhouders met een minderheidsbelang in het bedrijf.

- zelfstandigen zonder personeel die als werknemer worden gezien.

- oproepkrachten.

- vrijwilligers die aantoonbaar in de administratie voorkomen.

- ingeleende personen met wie verzekeringnemer geen arbeidsovereenkomst heeft zoals stagiairs, uitzendkrachten en gedetacheerden.

Hoe hoog is de premie?

De premie van de SVW is afhankelijk van een aantal factoren zoals o.a.:

- hoogte verzekerde bedragen

- hoogte gekozen eigen risico

Meer informatie of een persoonlijk advies?

Maak hier een afspraak!